Αποκαλυπτική η μελέτη του ΙΟΒΕ για πρακτικές που εισηγούνται επενδύσεις σε μετοχές, ακόμα και χρήματα των βρεφών, παρά τους υπαρκτούς κινδύνους απωλειών κεφαλαίων

Να επενδύουμε στο χρηματιστήριο από την ημέρα που ερχόμαστε στο… μάταιο τούτο κόσμο θεωρεί ως λύση προκειμένου να τονωθεί η αποταμίευση των ελληνικών νοικοκυριών μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών με τίτλο «Αποταμιευτικοί Λογαριασμοί Νοικοκυριών για Επενδύσεις στην Κεφαλαιαγορά», που παρουσιάστηκε σε εκδήλωση που διοργάνωσαν το EURONEXT ATHENS και το ΙΟΒΕ.

ΤΟΥ ΜΑΚΗ ΝΤΟΒΟΛΟΥ

Αν και ο ορθολογικός δρόμος που μαθαίναμε από το σχολείο για την αύξηση των αποταμιεύσεων είναι η στήριξη του διαθέσιμου εισοδήματος, ώστε ένα τμήμα του να κατευθυνθεί στο τραπεζικό σύστημα και να χρηματοδοτήσει τις αναγκαίες επενδύσεις (εφόσον βέβαια και οι εγχώριες τράπεζες αρχίσουν, επιτέλους, να προσφέρουν υψηλότερα επιτόκια), οι συντάκτες της μελέτης θεωρούν ότι η προτιμότερη λύση είναι η διοχέτευση των όποιων αποταμιεύσεων της μεσαίας τάξης εκ νέου στο χρηματιστήριο και στον τζόγο των μετοχών.

Βέβαια, η μελέτη έπρεπε να ξεπεράσει ένα πρόβλημα: τα εγχώρια νοικοκυριά και ιδίως η μεσαία τάξη δεν επενδύουν εύκολα στο χρηματιστήριο, καθώς η αποστροφή στο ρίσκο που καλλιέργησαν τα κραχ των αρχών του 21ου αιώνα, σε συνδυασμό με τη διαρκή οικονομική πίεση που άσκησαν αρχικά τα Μνημόνια και στη συνέχεια η παρατεταμένη ακρίβεια, δεν αφήνουν πολλά περιθώρια για… επενδυτικά ρίσκα.

Διαβάστε ακόμα: Στα… χαρακώματα ιδιοκτήτες και κυβέρνηση για τον διπλό ΕΝΦΙΑ

Καθώς είναι δύσκολο να πειστούν οι περισσότεροι να επενδύσουν ευθέως στο χρηματιστήριο, το νέο «όχημα» που χρησιμοποιείται είναι οι «αποταμιευτικοί λογαριασμοί», οι οποίοι θα επενδύουν σε μετοχές και μάλιστα με τη συνδρομή του κρατικού ταμείου ως «κινήτρου» για να τονωθεί το επενδυτικό ενδιαφέρον.

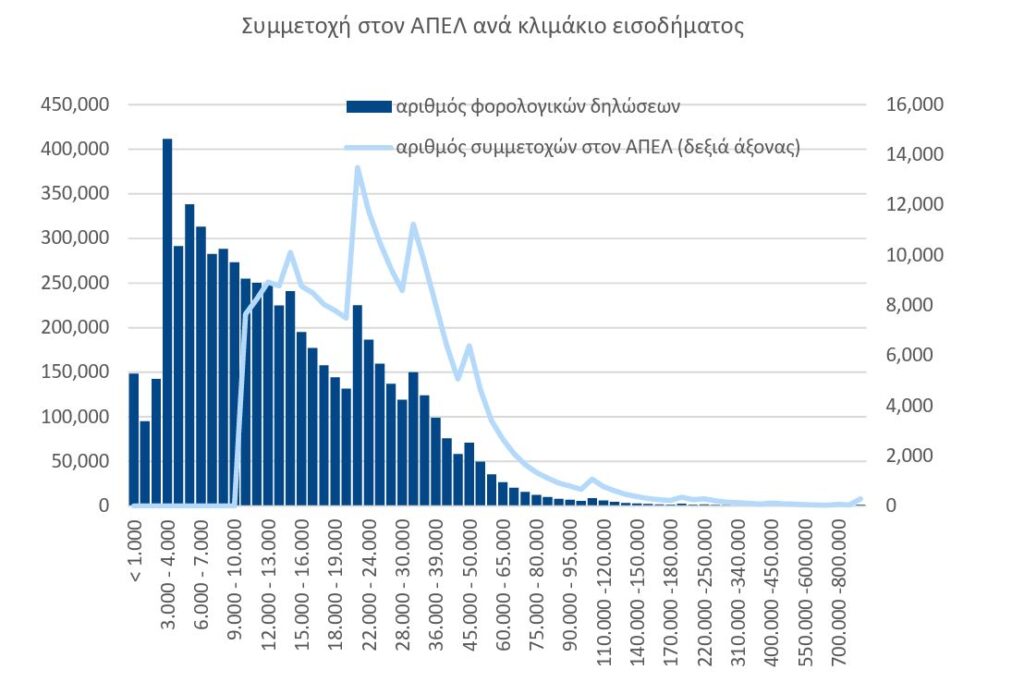

Η μελέτη προτείνει τη δημιουργία δύο συμπληρωματικών αποταμιευτικών προγραμμάτων για τον ευρύ πληθυσμό, αλλά με σαφή στόχευση στη μεσαία τάξη, όπως άλλωστε επισημαίνουν και οι συντάκτες της έκθεσης. Αυτοί είναι:

– Ο ατομικός Αποταμιευτικός Επενδυτικός Λογαριασμός (ΑΠΕΛ) για μακροπρόθεσμες επενδύσεις σε χαρτοφυλάκια κινητών αξιών που πληρούν ορισμένα χαρακτηριστικά. Η συμμετοχή των ιδιωτών είναι προαιρετική και θα συνδέεται με έκπτωση φόρου, η οποία αυξάνεται με τον βαθμό συμμετοχής καθώς και με τον χρόνο διακράτησης, έως και πέντε έτη. Η στόχευση είναι τα νοικοκυριά με μεσαία εισοδηματικά κλιμάκια, ενώ θα υπάρχει πλαφόν στο κίνητρο ώστε να περιορίζεται το δημοσιονομικό κόστος.

– Ο Παιδικός Αποταμιευτικός Επενδυτικός Λογαριασμός (ΠΑΠΕΛ), με τη γέννηση κάθε παιδιού, με πόρους που επενδύονται μακροπρόθεσμα σε επιλεγμένα χαρτοφυλάκια παρόμοια με τον ΑΠΕΛ. Οι γονείς δύναται να εισφέρουν επιπλέον καταθέσεις κάθε χρόνο στον λογαριασμό του ανηλίκου, για τις οποίες λαμβάνουν δημοσιονομική επιβράβευση με επιπλέον μεταβιβάσεις στον ίδιο λογαριασμό. Οι πόροι του λογαριασμού δύνανται να χρησιμοποιηθούν χωρίς καμία φορολογική επιβάρυνση μόνο όταν το παιδί ενηλικιωθεί.

Και στις δύο περιπτώσεις οι αποδόσεις, τα μερίσματα και η κληρονομία θα είναι αφορολόγητα.

Οι συντάκτες της έκθεσης υποστηρίζουν ότι, πέρα τα κέρδη που θα αποκομίσουν όσοι επιλέξουν τους εν λόγω λογαριασμούς, το να επενδύσεις σε μετοχές από την περίοδο που είσαι ακόμη… βρέφος θα έχει σημαντικά οφέλη για την οικονομία (επενδύσεις, αύξηση εθνικού εισοδήματος, απασχόληση κ.λπ.) με βάση τις παραδοχές που κάνουν.

Βέβαια, οι παραδοχές είναι υποθέσεις και οι υποθέσεις δεν είναι καθόλου σίγουρο ότι θα επιβεβαιωθούν τόσο για την οικονομία όσο και για τους «επενδυτές», καθώς η πιθανότητα απώλειας κεφαλαίου είναι υπαρκτή ακόμ\α και στην περίπτωση που, όπως ισχυρίζονται, θα υπάρχει επαρκή διασπορά κινδύνου.

Και αυτό είναι αναπόφευκτο, καθώς, όπως αναφέρει η ίδια η μελέτη, οι τοποθετήσεις θα γίνονται στην ελληνική και ξένη αγορά, μεταξύ:

– Α/Κ διαχείρισης διαθεσίμων, ομολογιακά, μετοχικά και μεικτά.

– Διαπραγματεύσιμα Α/Κ συνδεδεμένα με δείκτη (Index ETFs).

– Μεμονωμένες εισηγμένες μετοχές, αυξήσεις μετοχικού κεφαλαίου και εκδόσεις ομολόγων.

Φυσικά η μελέτη δεν απαντά, και προφανώς δεν ήταν αυτός ο στόχος της, στο θεμελιώδες ερώτημα: πώς αυξάνεται το διαθέσιμο εισόδημα των νοικοκυριών ώστε ακόμα και εκείνα που θέλουν να ρισκάρουν με τις αποταμιεύσεις τους να έχουν την οικονομική δυνατότητα να το πράξουν.

Γιατί οι Ελληνες γυρίζουν την πλάτη στις μετοχές

Οι τραυματικές εμπειρίες του παρελθόντος και η έλλειψη χρημάτων αποτελούν τους κυριότερους λόγους για τα χαμηλά ποσοστά συμμετοχής των ελληνικών νοικοκυριών σε επενδύσεις σε μετοχές, σύμφωνα με μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας, που επικεντρώνεται στη συμμετοχή των νοικοκυριών στις κεφαλαιαγορές. Με βάση τα αποτελέσματα της Ερευνας Καταναλωτικών Προσδοκιών της ΕΚΤ:

– Η Ελλάδα καταγράφει τα χαμηλότερα ποσοστά συμμετοχής σε επενδύσεις υψηλού κινδύνου (risky assets) μεταξύ των 11 χωρών της Ευρωζώνης που περιλαμβάνει η έρευνα, με το συνολικό ποσοστό (άμεση κατοχή μετοχών ή μέσω αμοιβαίων κεφαλαίων) να κυμαίνεται γύρω στο 20%.

– Αποτελεί τη μοναδική χώρα που αποκλίνει από τη γενική ανοδική τάση συμμετοχής, η οποία παρατηρείται στις υπόλοιπες χώρες από το 2022 και μετά.

– Ενδεικτικά, σε χώρες όπως η Φινλανδία, η Γερμανία και το Βέλγιο η συνδυαστική συμμετοχή σε μετοχές και αμοιβαία κεφάλαια ξεπερνά το 40%.

– Το ποσοστό των καταναλωτών στην Ελλάδα που επένδυσαν για πρώτη φορά σε μετοχές ή αμοιβαία κεφάλαια από το 2020 και μετά είναι ιδιαίτερα χαμηλό, καθώς βρίσκεται λίγο πάνω από το 5% του πληθυσμού. Μαζί με τη Γαλλία (περίπου 8%), η Ελλάδα εμφανίζει τα χαμηλότερα ποσοστά εισόδου νέων επενδυτών κατά την περίοδο αυτή.

Οι παράγοντες που αποτρέπουν τους Ελληνες μη επενδυτές από το να εισέλθουν στις αγορές είναι οι εξής:

– Ελλειψη χρημάτων (Lack of Money): Αποτελεί εξαιρετικά έντονο πρόβλημα (το οποίο επισημαίνεται ως ιδιαίτερα έκδηλο στην Ελλάδα, στη Φινλανδία, στην Πορτογαλία, στην Αυστρία και την Ιταλία), με τους Ελληνες να έχουν κατά 16,1 ποσοστιαίες μονάδες μεγαλύτερη πιθανότητα να δηλώσουν την έλλειψη επαρκών πόρων ως κύριο εμπόδιο.

– Φόβος για το ρίσκο (High Risk): Οι Ελληνες εμφανίζουν σημαντικά αυξημένο φόβο απέναντι στο ρίσκο των χρηματοπιστωτικών αγορών (+13,0 ποσοστιαίες μονάδες).

– Ελλειψη γνώσεων (Lack of Knowledge): Η έλλειψη χρηματοοικονομικών γνώσεων αναφέρεται επίσης ως σημαντικό εμπόδιο (+5,9 ποσοστιαίες μονάδες).

– Ελλειψη εμπιστοσύνης (Low Trust): Η μελέτη σημειώνει ότι τα εμπόδια που σχετίζονται με την έλλειψη εμπιστοσύνης προς τις αγορές και τα χρηματοπιστωτικά ιδρύματα είναι ιδιαίτερα αισθητά στις χώρες του ευρωπαϊκού Νότου (Ισπανία, Ιταλία, Ελλάδα, Πορτογαλία).

– Αλλοι παράγοντες: Αντίθετα, οι Ελληνες είναι πολύ λιγότερο πιθανό να επικαλεστούν ως λόγο μη επένδυσης τα μελλοντικά σχέδια για αγορά διαρκών αγαθών (-6,6 ποσοστιαίες μονάδες) ή την έλλειψη χρόνου (-6,4 ποσοστιαίες μονάδες).

Επίσης, οι Ελληνες επενδυτές εμφανίζονται πιο «βιαστικοί» να αποχωρήσουν από την αγορά (ειδικά από τις μετοχές) σε σχέση με άλλους Ευρωπαίους, κάτι που υποδηλώνει ότι οι επενδύσεις στην Ελλάδα συχνά δεν έχουν μακροπρόθεσμο ορίζοντα, πιθανόν λόγω της ανάγκης για ρευστοποίηση σε περιόδους οικονομικής πίεσης.

Η «φούσκα» του 2000 εξαφάνισε περιουσίες μέσα σε λίγα έτη

Το κραχ του ελληνικού χρηματιστηρίου, που άρχισε το φθινόπωρο του 1999 και εξελίχθηκε σε μια επώδυνη, πολυετή πτώση στις αρχές της δεκαετίας του 2000, αποτελεί μία από τις μεγαλύτερες καταστροφές πλούτου στη σύγχρονη ελληνική Ιστορία.

Οι απώλειες μπορούν να αποτυπωθούν με τρεις τρόπους: σε ποσοστά, σε χρηματιστηριακή αξία και σε πραγματικό χρήμα των μικροεπενδυτών.

1. Η πτώση του Γενικού Δείκτη (σε ποσοστά)

Η «φούσκα» έφτασε στο ιστορικό της απόγειο στις 17 Σεπτεμβρίου 1999, όταν ο Γενικός Δείκτης έκλεισε στις 6.355,04 μονάδες.

– Μέχρι τον Μάρτιο του 2003 ο δείκτης κατρακύλησε κοντά στις 1.460 μονάδες.

– Η συνολική πτώση της αγοράς άγγιξε το 77%, ενώ εκατοντάδες μετοχές της μεσαίας και μικρής κεφαλαιοποίησης έχασαν ακόμα και το 90% έως 99% της αξίας τους, εκμηδενίζοντας τις περιουσίες όσων είχαν αγοράσει στην κορυφή.

2. Η απώλεια σε κεφαλαιοποίηση (λογιστική αξία)

Τον Σεπτέμβριο του 1999 η συνολική χρηματιστηριακή αξία όλων των εισηγμένων εταιρειών είχε διογκωθεί στο εξωπραγματικό ποσό των 212,8 δισ. ευρώ (ποσό που αντιστοιχούσε τότε στο 182% του ΑΕΠ της χώρας).

– Με το σκάσιμο της «φούσκας», χάθηκαν από το ταμπλό περίπου 140 έως 150 δισ. ευρώ σε λογιστική αξία.

3. Οι πραγματικές απώλειες των μικροεπενδυτών

Αν και η μείωση της κεφαλαιοποίησης περιλαμβάνει και εικονικά (λογιστικά) κέρδη, η ζημιά σε πραγματικό χρήμα για τον κόσμο ήταν τεράστια.

– Υπολογίζεται ότι το 1999 υπήρχαν περίπου 1,5 εκα. ενεργοί κωδικοί (σχεδόν κάθε ελληνική οικογένεια είχε τοποθετήσει χρήματα στην αγορά, συχνά ρευστοποιώντας οικονομίες μιας ζωής ή παίρνοντας «διακοποδάνεια» και «μετοχοδάνεια»).

– Σύμφωνα με μεταγενέστερες οικονομικές αναλύσεις και στοιχεία που κατατέθηκαν στη Βουλή, το πραγματικό κεφάλαιο που εισέρρευσε από μικροεπενδυτές και «κάηκε» οριστικά στη Σοφοκλέους κατά την περίοδο 1999-2002 εκτιμάται μεταξύ 16 και 18 δισ. ευρώ.

Το κραχ αυτό άφησε βαθύ κοινωνικό και οικονομικό αποτύπωμα, καθώς η βίαιη μεταφορά πλούτου από τους ανυποψίαστους μικροεπενδυτές προς τους «insiders» (μεγαλομετόχους, εταιρείες-φούσκες και κερδοσκόπους) κλόνισε για δεκαετίες την εμπιστοσύνη των Ελλήνων στους εγχώριους επενδυτικούς θεσμούς.

Το κραχ του 2008 και η παρατεταμένη οικονομική κρίση

Το επόμενο μεγάλο και παρατεταμένο κραχ του ελληνικού χρηματιστηρίου ήρθε το 2008, ως άμεσο αποτέλεσμα της παγκόσμιας χρηματοπιστωτικής κρίσης (μετά την κατάρρευση της Lehman Brothers στις ΗΠΑ).

Τα βασικά χαρακτηριστικά του κραχ του 2008 (και της συνέχειάς του) ήταν τα εξής:

1. Η καθίζηση του Γενικού Δείκτη

– Η κορυφή: Τον Οκτώβριο του 2007 ο Γενικός Δείκτης βρισκόταν στις 5.334 μονάδες.

– Η πτώση του 2008: Μέσα σε έναν χρόνο, μέχρι το τέλος του 2008, ο δείκτης είχε κατρακυλήσει κοντά στις 1.700 μονάδες, σημειώνοντας απώλειες που άγγιξαν το 68%.

– Το ιστορικό χαμηλό: Σε αντίθεση με το κραχ του 1999, που ήταν μια «φούσκα» που έσκασε και διορθώθηκε σε 3-4 χρόνια, την πτώση του 2008 ακολούθησε η ελληνική οικονομική κρίση. Το χρηματιστήριο συνέχισε να πιέζεται για χρόνια, φτάνοντας στο απόλυτο ναδίρ τον Ιούνιο του 2012, όταν ο Γενικός Δείκτης βρέθηκε στις 471 μονάδες (συνολική πτώση άνω του 91% από το 2007).

2. Οι απώλειες σε κεφαλαιοποίηση

– Μέσα στο 2008 χάθηκαν περίπου 100 δισ. ευρώ από τη χρηματιστηριακή αξία των ελληνικών εταιρειών.

– Η συνολική κεφαλαιοποίηση της αγοράς έπεσε από τα ~168 δισ. ευρώ (τέλη 2007) στα περίπου 66 δισ. ευρώ (τέλη 2008).

3. Η ειδοποιός διαφορά με το 1999

Το κραχ του 2008 είχε πολύ διαφορετικά ποιοτικά χαρακτηριστικά από εκείνο του 2000. Το 1999 έχασαν τα χρήματά τους οι απλοί πολίτες (οι μικροεπενδυτές). Το 20, οι μικροεπενδυτές είχαν ήδη απομακρυνθεί από τη Σοφοκλέους (φοβισμένοι από το προηγούμενο κραχ). Οι μεγάλες απώλειες αφορούσαν θεσμικούς επενδυτές, ξένα funds, ασφαλιστικά ταμεία και τους ίδιους τους βασικούς μετόχους των εταιρειών.

Το κραχ του 2008 και η κρίση που ακολούθησε εξαΰλωσαν τον ελληνικό τραπεζικό κλάδο. Οι τράπεζες, λόγω των «κόκκινων» δανείων και του κουρέματος των ελληνικών ομολόγων (PSI) αργότερα, έχασαν σχεδόν το 100% της χρηματιστηριακής τους αξίας και χρειάστηκαν αλλεπάλληλες ανακεφαλαιοποιήσεις.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 5/6/2026)

Διαβάστε ακόμα: ΕΣΠΑ: Οι προθεσμίες πιέζουν και οι «κόφτες» βάζουν φρένο

Πηγή: dealnews.gr

{kind=link}

Ο Τραμπ τα έχει εισάγει αυτά τα κόλπα.